游戏企业三七互娱连续两日大跌

3月16日消息,继昨日股价下跌后,A股上市游戏公司三七互娱今日股价再度下跌7.79%,当日股价收于24.26元/股,股价再创今年以来新低。在此之前,三七之间的娱乐圈刚刚完成了一轮定增。

三七互娱股价大幅波动原因在于上周公司发布的2020年度业绩快报、以及2021年第一季度业绩预告。

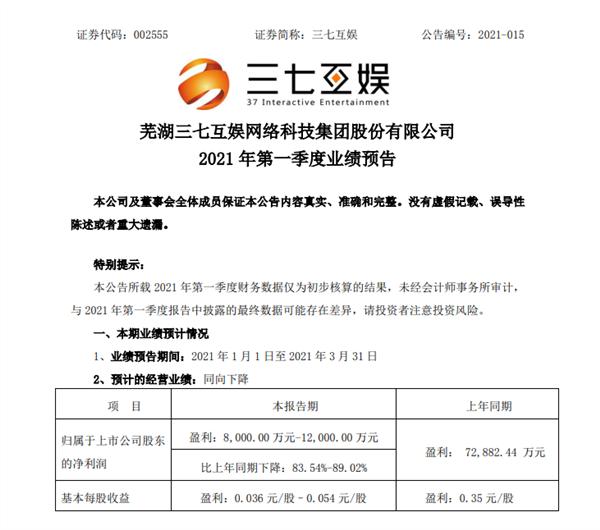

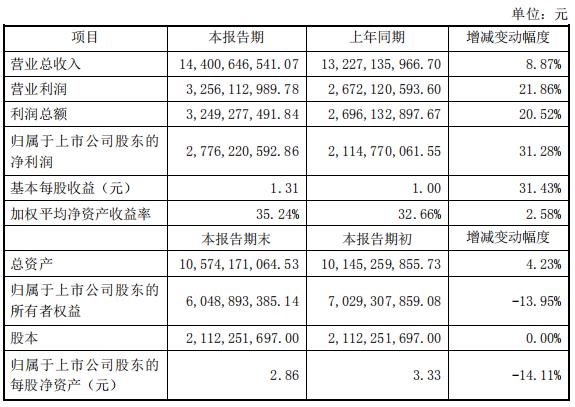

三七互娱预计预计2020年实现营收144亿元同比增长8.87%,归母净利润预计达27.76亿元同比增长31.28%。而三七互娱业绩预告显示,2021年一季度净利润或同比下滑83.54%-89.02%。

针对今年Q1净利润的大幅下跌,三七互娱管理层在近日电话会议中给予了回应,董事长李卫伟(李逸飞)表示:“我希望资本市场给我们长一点的信心,不用很长,起码多看两个季度。”

2021Q1净利润大减原因何在?

对于2021Q1业绩预期出现比较大幅的同比下滑,三七管理层称这属于业务发展中阶段性投入引起的短期波动,预计将于第二至四季度逐步回收,并为公司业务的全年稳健发展带来积极促进。

三七互娱董事长秘书叶威对此表示,利润下滑的主要原因有三点:

第一是2020下半年开始存量产品利润回收不达预期,导致整体利润表现不达预期,Q4出现收入缓慢下滑的情况,Q3/Q4季度利润也在逐步下滑。与此同时,主要存量产品也处在生命的后周期,利润有一定下滑的情况,但在2021年Q1下滑不明显。

第二是Q1新游戏正处于投放周期。国内的《荣耀大天使》、《绝世仙王》等多款RPG重磅产品,去年海外上线的《Puzzles & Survival》策略类产品都在投放周期,比如《荣耀大天使》上线初期(头3天)就进行了3亿多的投放,产品持续增大流量投放导致了单季度出现亏损,再叠加老游戏盈利的基本盘,造成单季度利润的下滑。

第三是研发投入的不断加大。去年下半年收编的团队以及三七极光自研团队也在扩张,研发费用有几千万的增量。2021 年第一季度,公司预计发生研发投入同比增长超15%。

尽管在净利润上预告下滑,而在2021Q1营收上叶威认为相比20Q4要环比增长15%至20%。其称这主要是源于公司移动游戏业务和海外市场所取得的较大发展。移动游戏业务上,2021年Q1上线的自研游戏《荣耀大天使》、代理游戏《绝世仙王》流水表现优异;以及海外市场的高速增长。

在之后的Q&A环节,三七方面介绍道,目前三七从游戏品类方面也扩充了自己的产品线,除了原来的MMORPG以外,还有SLG、模拟经营等的产品类型,基于流量经营的模式,新产品推广会造成一个季度或者几个月的亏损,会有个推广期的业绩表现。

2020年之前,三七的产品主要是MMORPG品类,该品类拥有短期确定性强,但生命周期相对较短的特点,MMORPG运营周期是3年,主要利润回收周期是2年,但2020年因疫情三七遭遇产品小年,产品周期断层,业绩因此出现压力。

对此,三七互娱董事长李卫伟进一步解释道:“2020年是三七互娱的产品小年,收入和利润增长是因为疫情的加成业绩出现超正常值的发展,即使没有新游利润率还有不错的增长。在运营方面,海外成绩表现很好,21年海外上了《末日喧嚣》、《叫我大掌柜》,21Q1海外有差不多翻倍的同比增长。但是海外主要的产品,SLG/模拟经营,相比MMO投入回收周期会更长,6-8个月的回收周期,收入增长但是利润亏损。”

而三七认为从全年经营的视角看,2021年Q1《荣耀大天使》、《绝世仙王》等新游将公司流水推到比20Q2要好的水平,营收环比情况也得到了扭转,打下今年全年一个比较不错的基础。

而在行业买量成本方面,三七表示买量成本的上升对公司经营业绩影响不大,行业成本提升并不是造成三七的主要压力。

2020年净利润增长超30%,研发竞争力持续提升

从2020年披露的业绩快报来看,三七互娱显然已经发展为国内前三名的上市游戏公司。业绩快报显示,三七互娱2020年度实现总营收144.01亿元,同比增长8.87%;实现归属于上市公司股东的净利润27.76亿元,同比增长31.28%。

业绩快报表示,公司2020年业绩变化的主要原因是公司业务发展的主要原因是好的,经营业绩实现了持续增长。在手机游戏分销业务方面,“三七娱乐手机游戏”业务收入不断增长。移动游戏业务在国内外市场保持领先地位,公司海外业务收入大幅增加。

而在自主研发业务上,三七在过去一年加大了研发投入,打造多元化研发团队和提升产品品质,预计研发投入达到11亿元,同比增长超过30%,研发人员总数超过了2000人。高品质开发及高频率迭代提高了精品产品对用户的吸引力,也使得自研产品长期维持较高的流水。

但固化的产品结构也导致了对MMO品类业绩的过度依赖,为此在2019年,三七制定了“双核 多元”战略,持续在精品化、多元化、全球化三大方面优化落实。叶威表示战略制定、执行、落地、产生效果到被接受至少要3年时间,甚至更长,而公司会坚定执行3-5年。

本次电话会议中,叶威透露20年之前三七海外收入只占10%左右,策略、卡牌、模拟经营等长周期的游戏流水20年只占到个位数,而策略、卡牌、模拟经营等长周期的游戏流水占海外发行的25%,占全公司的流水收入比重也接近15%,随着收入结构的优化,收入和利润的稳定性会比之前更好。

越过低谷后,三七互娱未来还将继续扩张

虽然三七在2021Q1的净利润会出现波动,但董事长李卫伟对此却保持着十分乐观的态度。

“我一直以来把三七的公司形象、品牌放在比较重要的位置,也把二级市场股东的利益放在比较重要的位置。21Q1利润表现低于市场预期,所以市场可能会觉得不满意,但是按季度来看一个公司的长周期能力肯定是不合理的。”

李卫伟认为,随着《斗罗大陆》、《叫我大掌柜》等游戏的上线,三七不仅要实现利润的回收,更要争取做高于行业的增长,并且各游戏的投放也会严格按照指标来推进。虽然21Q1游戏集中上线导致利润率波动,但他表示长线来看三七依旧有信心保证利润率。

至于对三七未来几年表现的看法,李卫伟解释道,尽管2021Q1利润表现低于市场预期,令市场不满意,但是三七内部对未来3年的策略依旧保持着充足信心。

目前,除开网易腾讯这两个研发人数上万的超级大厂,三七的研发团队规模在国内可以说名列前茅,而随着三七在研发上的持续投入,未来3-5年其研发人数很可能会进一步翻倍,这意味着未来三七有可能会出现更多的精品,业务布局也可能会更加广泛。

“我们在3-5年内团队也不会退出的,刚收进来的剩余20%的发行团队也会持续发力。我认为,今天刚好交流是‘二月二龙抬头’,三七不好的东西,可能现在已经是最低谷了,未来只会越来越好。”

“我希望资本市场给我们长一点的信心,不用很长,起码多看两个季度。”李卫伟说。

转载声明:本文来源于网络,不作任何商业用途

全部评论

暂无留言,赶紧抢占沙发

热门资讯

实际跟拍丨多名学员用行动告诉你,毕业就等于就业!...

全国春茶地图出炉 春茶有哪些?

王氏教育集团荣获腾讯教育回响中国“2022年度口碑影响力职业教育品牌”!...

插画师、原画师、漫画师有什么区别?

数字媒体艺术专业要学什么软件?

英国插画师 James Daw 拼贴感的插画

毕业学员采访丨王氏教育学生,牛的!

综艺节目《向往的生活》花子设计的秘密

游戏《双人成行》总监:我下一款作品更牛逼...